<목차>

1. 크래프톤 상장일 및 주관사

2. 크래프톤 장외가

3. 기업 분석

4. 정리

크래프톤이 중복청약 진짜 막차가 될 가능성이 남아있습니다. 그래서 오늘은 크래프톤 상장일정과 상장 주관사, 장외가, 기업분석, 적정주가까지 한 번에 다 정리해보겠습니다.

1. 크래프톤 상장일 및 주관사

크래프톤 상장일은 저번 포스팅에 너무나도 자세히 썼습니다.

SK IET 상장일 이후 중복청약 마지막 공모주 (tistory.com)

SK IET 상장일 이후 중복청약 마지막 공모주

SK IET(SK아이이테크놀로지)의 공모주 청약이 끝이 나고 상장을 기다리는 중입니다. SK IET 상장일은 아마... 5월 11일? 맞네요. 상장일을 기다리고 있는 상황입니다. 뚜껑은 열어봐야 아는거지만 어

ddacapo.tistory.com

자세한건 위를 참고하시고 결론만 말씀드리면 빠르면 6월 초중순에 증권신고서를 제출할 것으로 보입니다. 그럼 올해 하반기는 되어야 상장하겠군요. 9월~10월은 되어야 공모주 청약이 시작될 것으로 보입니다.

상장 주관사는 다음과 같습니다.

대표 주관사 : 미래에셋증권

공동 주관사 : NH투자증권, 크레디트스위스, 시티그룹글로벌마켓증권, JP모건

미래에셋과 NH를 이용해 중복 청약이 가능할지도 모르겠습니다.

2. 크래프톤 장외가

장외가 보는 법은 네이버 증권 > 국내증시 > 장외시세로 들어가면 됩니다. 일자별로 나와있어요.

2021년 5월 5일 기준으로 크래프톤의 장외가는 290만원 선에서 이뤄지고 있네요. 이건 지난해 4월 50만원대에서 4배이상 급등한 가격입니다. 시총은 현재 20조정도로 평가되고 있습니다.

3. 기업 분석

간단하게만 뭐하는 회산지, 재무제표 토대로 S-RIM 계산 한 번 해보겠습니다.

배그는 모두가 알테고요. RPG게임도 세 개나 있었네요. RPG게임은 워낙 경쟁도 치열하고, 그래픽 개발비용도 많이 들어가서 유저들의 호응도가 얼마나 좋냐에 따라 흥망성쇠가 극명하게 갈립니다. 저는 바람의나라 이후로 RPG 거의 안해봐서 시장에 대한 감이 없네요...ㅎ...

2020년 글로벌 게임 시장 점유율은 아시아-태평양 지역이 48%입니다. 생각보다 북미는 26%, 유럽은 19%로 비중이 적어요. 걔네들 토착 게임들이 기득권을 유지하고 있어서 매출 비중이 적은 줄 알았는데 그게 아니라 애초에 시장 비율 자체가 적은거였군요.

그리고 또 중요한 특징은 모바일이 49%나 차지하고 있지만 콘솔이 29%나 차지하고 있다는겁니다. 보통 한국 문화에선 콘솔 -> PC -> 모바일로 생태계가 이동했을 것 같은데 PC보다 콘솔이 시장 점유율이 더 높다니 의외입니다. 하긴, 콘솔은 게임만을 위해 구입할 수 있지만 PC는 그렇지는 않죠...

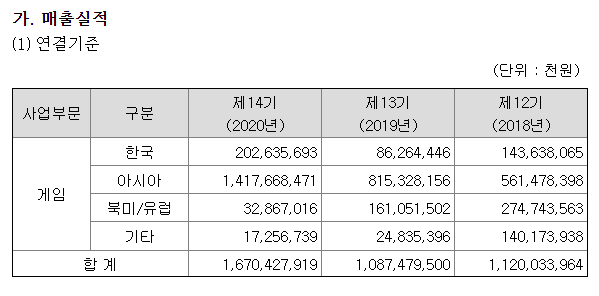

크래프톤의 매출실적 변화를 보시면 아시아가 급격하게 증가하고 있습니다. 인도시장을 노린 효과도 있겠네요.

현금흐름을 보면 영업활동으로 꾸준히 흑자의 흐름을 보이지만 투자활동을 굉장히 적극적으로 하느라 적자의 행보를 보이고 있습니다. 이것은 성장주의 대표적인 특징이죠.

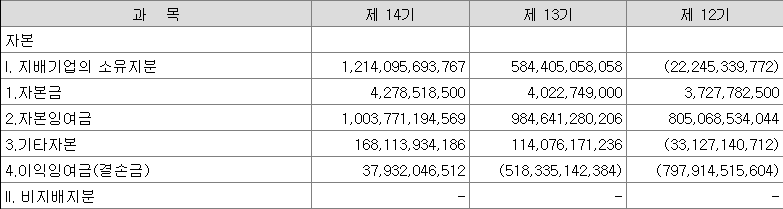

2018년까지만 해도 부채가 더 많았나봅니다. 하지만 2019년 2020년 오면서 자본은 급격히 늘어납니다. 이 증가율을 이용해 ROE를 한 번 계산해보겠습니다. 오차가 너무 크겠지만... 재미로 한번 해보죠 ㅎㅎ

발행주식 수 - 자기주식수 = 8,118,485주

제 14기 I / 제 13기 I * 100(%) = 207.7%

작년과 재작년을 비교한 ROE가 무려 207.7%군요... 이거 의미가 없겠네요... 매년 시총이 두배가 되진 않을테니까요...

그럼 증가액을 볼까요. 6066억, 6297억... 대충 6천억원대네요... 앞으로 더 늘겠지만 평생 매년 6천억만 번다고 가정해보죠.

시총 = 현재 지배주주 자기자본 + 매년 발생하는 자본 증가액 / 할인율(%) = 1조2140억 + 6천억 / 7.93% = 8조 7800억

그러면 현재 장외가 기준 시총 20조인데 차이가 너무 심하군요.

사실 주가 계산은 이 ROE와의 싸움이라고 봐도 됩니다. 현재로서는 자본이 +로 돌아선지 2년밖에 되지 않아서 추정치 내기도 쉽지가 않네요. 증권신고서 제출 후 나오는 컨센서스를 좀 참조해봐야겠습니다.

긴 글 읽어주셔서 감사합니다.

4. 정리

1. 크래프톤은 9월~10월은 되어야 공모주 청약이 시작될 듯. 대표 주관사는 미래에셋

2. 장외가 290만원(5/5 기준)

3. 우수한 성장 주, 2년간 매년 자본이 6천억씩 증가. ROE 평가는 증권사 컨센서스 참고하길 추천.

출처

1. 토리맘, "크래프톤 관련주 간단정리:: 상장일 주관사 / 아주 IB투자 넵튠 주가", 네이버블로그 (naver.com)

'경제적 자유 > 주식 공부' 카테고리의 다른 글

| 삼성바이오로직스, 모더나 코로나 백신 국내위탁생산 계약 체결!(근데... 계약 내용이??) (0) | 2021.05.24 |

|---|---|

| 모더나 백신 위탁생산 이슈 주의해야할 점(삼성바이오로직스 주가) (2) | 2021.05.16 |

| SK IET 상장일 이후 중복청약 마지막 공모주 (0) | 2021.05.05 |

| SK IET 공모주 청약 결과 : 역대급 청약 수수료 (2) | 2021.05.01 |

| 무상증자 vs 유상증자, 유상감자 vs 무상감자 뜻 (2) | 2021.04.30 |