<목차>

1. 연금저축계좌

2. 기대 수익률 차이 / 수수료

3. 연금 수령 방식 차이

4. 정리

1. 연금저축계좌

지난번 포스팅에서 연금저축펀드와 IRP의 차이점에 대해서 말씀드렸습니다.

소득공제용 IRP, 연금저축계좌 차이점 : 퇴직연금 중도인출 여부 확인하기 (tistory.com)

소득공제용 IRP, 연금저축계좌 차이점 : 퇴직연금 중도인출 여부 확인하기

<목차> 1. IRP? 연금저축계좌? 2. IRP와 연금저축계좌 차이점 3. IRP와 연금저축계좌 활용하기 4. 정리 1. IRP? 연금저축계좌? IRP는 개인형 퇴직연금입니다. 연금저축계좌는 연금저축펀드를 들 수 있

ddacapo.tistory.com

오늘은 연금저축펀드와 연금저축보험 중 어느 것이 더 좋을까 장단점을 비교해드리겠습니다.

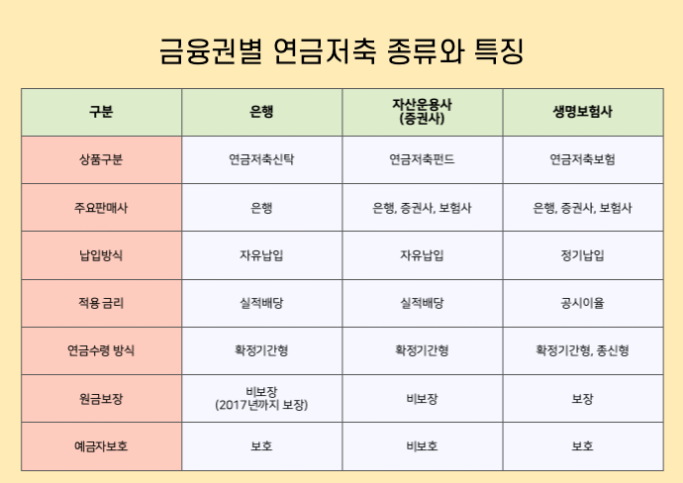

일단 금융권별 연금저축 종유에는 크게 은행에서 하는 연금저축신탁, 자산운용사/증권사에서 하는 연금저축펀드, 생명보험사에서 하는 연금저축보험이 있습니다.

이 중 연금저축신탁 상품은 폐지 되었으니 연금저축펀드와 연금저축보험만 설명을 드리겠습니다.

2. 기대 수익률 차이 / 수수료

연금저축보험은 공시이율이 존재하고 최저보증이율을 적용합니다.

쉽게 말해, 시중금리가 아무리 낮아져도 커버해주는 이율의 하단선이라는게 존재한다는 것이고, 공시이율은 회사의 운용자산 이익률과 외부지표등을 이용해 매월 1일 나오는 시중 상황을 반영한 이율입니다. 이것을 적용하는 것은, 주식시장이 급변하더라도 어느정도 안정성을 유지한다는 장점이 있습니다. 거기다 예금자보호(인당 5천만원)도 됩니다.

연금저축펀드는 펀드이기 때문에 훨씬 다양한 자산군에 투자 가능합니다. 주식형, 채권형, 자산배분형 등등...

연금저축보험에 비해서 수익률은 높지만 예금자보호는 되지 않습니다.

수익률 차이에 지대한 영향을 끼치는 것 중에 하나가 수수료인데요.

연금저축보험을 예를 들어보면

가입 후 7년 이내에는 납입금액의 9.05%

가입 후 8~10년에는 6.77%

이런 식으로 가입 기간이 길어질 수록 수수료는 내려가지만 납입금액에 대한 수수료는 상당히 높은 편입니다. 따라서 중도해지하면 개손해...

연금저축펀드는 운용 자금의 0.4%~1.7%입니다.

수수료자체는 싸지만 운용 자금 전체에 붙는 운용 수수료이기 때문에 나중에 갈 수록 연금저축펀드가 더 수수료가 빨리 올라갑니다.

3. 연금 수령 방식 차이

연금저축 펀드는 연금수령을 확정형으로만 할 수 있지만 연금저축보험은 확정형 종신형 모두 가능합니다.

확정형은 연금수령기간이 10년이면 10년 딱 정해진 것이고 종신형은 사망시까지 받는 것입니다.

이에 따라 연금 소득세율도 다릅니다.

| 나이 | 확정기간형 연금 | 종신형 연금 |

| 55~69세 | 5.5% | 4.4% |

| 70~79세 | 4.4% | |

| 80세 이상 | 3.3% | 3.3% |

매년 연금저축 납입하는 금액들은 연 400만원까지 세액공제를 받고 나중에 수령할 때 연금 소득세율도 3.3~5.5%밖에 되지 않습니다. 물론 이것도 연금수령액이 연 1,200만원을 넘으면 종합소득세로 납부해야합니다.

4. 정리

1. 연금저축보험 vs 연금저축펀드

2. 보험은 예금자보호 + 안전한 공시이율 + 비싼 수수료

펀드는 높은 수익률 + 낮은 수수료

3. 보험은 종신형/확정기간형 연금수령만 선택 가능, 펀드는 확정기간형 연금수령만 가능

IRP 개인퇴직연금계좌 비대면 온라인 개설하는 방법 : 가입시 주의사항(연말정산 절세하기) (tistory.com)

IRP 개인퇴직연금계좌 비대면 온라인 개설하는 방법 : 가입시 주의사항(연말정산 절세하기)

<목차> 1. IRP 계좌 개설하기 2. IRP 계좌 활용하기 3. IRP 주의사항 4. 정리 1. IRP 계좌 개설하기 소득공제용 IRP, 연금저축계좌 차이점 : 퇴직연금 중도인출 여부 확인하기 (tistory.com) 1. IRP? 연금저축계

ddacapo.tistory.com

연금저축펀드계좌 비대면 개설 : 수수료 비교 (tistory.com)

연금저축펀드계좌 비대면 개설 : 수수료 비교

<목차> 1. 연금저축계좌 2. 한국투자증권 연금저축계좌 개설 3. 연금저축계좌 운용하기 4. 정리 1. 연금저축계좌 연금저축계좌는 IRP와 더불어 연말정산 세액공제에서 정말 중요한 부분을 차지합

ddacapo.tistory.com

연금저축펀드 ETF 고르는 방법 : 추천 및 운용전략 (tistory.com)

연금저축펀드 ETF 고르는 방법 : 추천 및 운용전략

<목차> 1. 연금저축펀드 운용전략 2. 연금저축펀드 ETF 조건 3. 연금저축펀드 ETF 4. 정리 1. 연금저축펀드 운용전략 연금저축펀드는 연말정산 세액공제 + 노후대비를 위한 필수 수단으로 떠오르고

ddacapo.tistory.com

출처

1. 짠돌이부자스쿨, "개인 연금저축보험과 펀드 가입과 선택 기준 추천드립니다.", 네이버블로그 (naver.com)

'경제적 자유 > 경제 공부' 카테고리의 다른 글

| 연금저축펀드계좌 비대면 개설 : 수수료 비교 (0) | 2021.03.23 |

|---|---|

| IRP 개인퇴직연금계좌 비대면 온라인 개설하는 방법 : 가입시 주의사항(연말정산 절세하기) (0) | 2021.03.22 |

| 소득공제용 IRP, 연금저축계좌 차이점 : 퇴직연금 중도인출 여부 확인하기 (0) | 2021.03.20 |

| SK바이오사이언스 따상과 따상상의 기대 : 코로나 백신 자체 기술 현황 (0) | 2021.03.18 |

| 폭스바겐 파워 데이로 2차전지주 폭락한 이유 : 전기차 배터리 종류 분석과 전망(파우치형, 각형, 원통형) (0) | 2021.03.17 |