어제 포스팅에서 게임스탑에서 시작되어 우리나라 셀트리온에서 개인들과 공매도 세력들과의 전쟁을 보여드렸습니다. 골드만삭스와 JP모건이 째리는 모습이 인상적이어서 가슴이 웅장해지던 하루였습니다.

??? : 중대장은... 실망했다...

하루 만에 스크림이 풀리다니요.... 어제 14프로 올라가던 셀트가 하루 만에 꼬리를 내리다니...

JP모건이랑 골드만은 장내거래는 일단 0으로 뜨는데 다음날 확인 하고 변동 있으면 수정하겠습니다.

그럼 이쯤해서 저의 셀트리온 투자 성적을 공개할 때가 된 듯합니다.

평단가 점선 보시는 바와 같이 셀트리온 급등할 때 추격 매수했다 떨어져서 물렸습니다. 많이 심란했죠... 하지만, 떨어졌다고 팔기보단... 셀트리온이라는 회사에 대한 공부를 좀 더 해야겠다고 생각했습니다. 그랬는데... 계속 오르더라고요?

그래서 셀트리온 주가가 정말 비싼 건지 의문이 들었습니다. 공부해야... 떨어져도 버티니까요.

그래서 지난번처럼 사경인 회계사님의 S-RIM 공식으로 돌려보겠습니다.

1. 셀트리온 주가는 비싼가?

2022년 추정치 컨센서스 기준으로 돌려보았습니다. 흠... 8만 3천에서 9만 5천이요??? 지금 35만 원인데?? 개비싸네????

근데 웃긴 건 바이오 종목들은 다 이렇습니다...ㅋㅋㅋ

삼성 바이오로직스 현재 826,000원, 2020년에 추정한 2020년 추정 실적으로 계산한 적정주가 5만 원대, 2021년에 추정한 2022년 추정 실적으로 계산한 적정주가가 10만 원대... 여기도 엄청 비쌉니다ㅋㅋ 원래 바이오 종목들은 추정실적 대비 엄청 비쌉니다.

셀트리온도 2021년 실적으로 했을 때는 7만 원이지만 2022년 추정 실적으로 보면 10만 원에 근접합니다. 여기까지 읽어보면 왜 비싼지 대충 이해가 갑니다. 주가를 추정한 해가 2020년에서 2021년으로 바뀌면 더 뛰고, 실적 기준이 2020년에서 2021년 2022년 갈수록 더 뛰고...

즉, 셀트리온이든 삼바든 들고 몇 년 기다리면 어차피 실적이 뽱뽱 뛸 건데 뭐하러 주가가 비싸다 싸다 가려가면서 싸우겠습니까. 일단 사놓고 내가 산 가격까지 실적 올라올 때까지 들고 버티면 되는 거죠. 모두가 같은 생각을 하고 사기 때문에 이렇게 비싼 겁니다.

때문에 PER, PRB이 제정신이 아닌 겁니다. 삼바는 PER 153까지 SK바이오팜은 PBR 26까지 나옵니다.

현재 코스피 PER이 15 가까이 온 걸로 알고 있습니다. 보통 PBR은 1을 기준을 한다고 하는데 바이오기업들 얘네 제정신 아니죠 ㅋㅋ 심지어 SK바이오팜은 적자라서 PER이 저렇게 마이너스 뜨는 겁니다.

그리고 삼바가 셀트리온보다 PER가 너무 높지 않느냐는 의견도 많이 있는 걸로 아는데 바이오 기업이라고 해도 생산하는 제품, 분야, 제형, 생산 전략이 다 다릅니다. 말하자면 자동차 회사는 똑같이 차 만들고 트럭 만들지만 바이오 회사는 누구는 경차 만들면 누구는 트럭 만들고 누구는 자율주행 소프트웨어 만듭니다. 서로 침범할 수 있지만 각자의 분야에 경쟁력 차이가 많이 납니다. 그래서 바이오 섹터의 특징은 같은 섹터 안에서 PER 비교해서 어느 주식이 저평가/고평가 되어있는지 비교하기가 매우 힘들다는 겁니다.

2. 코로나 치료제

일단 셀트리온은 지금 코로나 항체 치료제 렉키로나주가 제일 이슈인데 애널리스트들은 어떻게 평가하는지 보죠.

임상 2상 긴급 승인을 긍정적으로 보는군요. 여기가 뚫린다면 미국 시장 수출액은 많이 증가할 것입니다.

임상환자 회복일이 중간값 기준 일주일 이내로 단축됐습니다.

안정성 평가에는 문제없군요.

임상 데이터도 세 치료제 간에 지표가 다 다르군요. 릴리와 리제네론은 viral load 변화량에 초점을 맞추고 있습니다. 리제네론의 병원 방문율 비교는 의료시스템 간 차이가 너무 크기 때문에 치료제 비교 지표로는 의미가 없습니다.

개인적인 생각으로는 viral load도 좋은 지표가 되겠지만 임상 데이터는 환자가 얼마나 빨리 회복을 했느냐, 얼마나 사망률을 낮췄느냐가 가장 중요합니다. 그 측면에서 셀트리온의 렉키로나주는 충분히 의미 있는 임상 데이터를 뽑아냈네요.

모 증권가와 투자 커뮤니티 같은 곳에서는 임상결과 발표 이후 렉키로나주로 결국 게임 체인저가 될 수 없다는 비관적 전망이 나오면서 실망감에 주가 하락을 이끈 걸로 알고 있습니다. 제 전공과도 관련이 있으니까 조금 첨언하자면, 애초에 이러한 바이러스성 호흡기 감염질환에 치료제 약 한 두 개 개발한다고 게임 체인저 되지 않습니다.(바이러스 매개질환은 대부분 항바이러스제를 비롯해서 치료제 자체를 잘 쓰지 않습니다.) 비전공분야 분들이 잘못된 기대를 했던 것인지는 확실하지 않지만 셀트리온의 렉키로나주의 평가지표인 임상 회복에 걸리는 시간의 뚜렷한 단축은 분명 긍정적인 소식입니다. 경제적인 측면에서 기대하는 바는, 이 치료제 개발 후 다시 팬데믹이 벌어져도 같은 병상으로 더 큰 팬데믹을 감당할 수 있는 것 딱 그 정도입니다. 임상 3상까지 진행된다면 치명률 감소에 대한 데이터도 나오겠죠. 코로나 19 시대에 게임 체인저는 백신밖에 없습니다...

백신과 치료제는 다릅니다. 인터넷 커뮤니티 하는 분들 중에는 백신과 항체치료제도 구분 못하고 효과가 90%를 넘지 않으면 효과가 없는 것 아니냐 이런 글도 많던데... 백신은 그렇죠... 백신은 수천수억 명에게도 같은 효과를 기대해야 합니다. 그런데 맞았는데도 인구의 30% 이상의 사람들이 무면역 상태를 유지한다면 또 맞출 수도 없고 골때리죠. 하지만 치료제는 다릅니다. 치료제는 어쨌든 맞은 사람 한 사람에게만 효과가 나타나면 되는 겁니다. 애초에 백신 효과 xx%와 다른 개념입니다.

+) 백신이랑 치료제 구분 못하면 바이오 섹터는 절대 투자하지 마세요!

3. 셀트리온의 성장성?

결론부터 말씀드리면 저는 성장성 충분히 있다고 봅니다. 바이오산업 자체의 성장성은 누군가가 믿든 안 믿든 엄청난 성장을 할 겁니다.

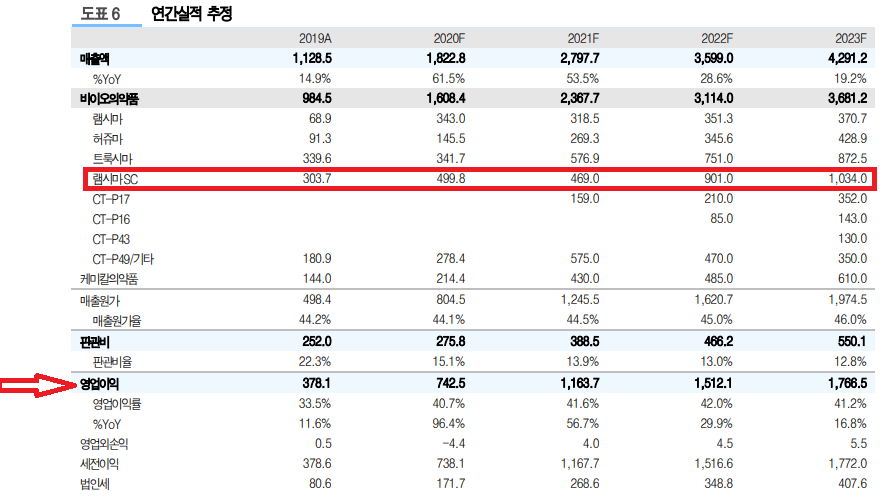

JP 보고서에 목표주가 10만 원대로 후리면서 했던 말이 램시마 SC의 매출 전망이 불투명하다고 했는데... 2018년에도 비슷한 의견으로 후렸다가 셀트리온에서 공식입장을 냈죠. 이미 매도 의견 보고서가 말하는 수준을 상회했다고. 결국 구라였던 걸로 수치가 말해주고 있습니다. 램시마 SC는 앞으로도 엄청난 매출 성장세를 보일 것으로 예측하는군요.

기타 셀트리온의 바이오시밀러 개발 현황입니다. 주로 자가면역질환이 주 타깃인 거 보이시죠? 셀트리온은 이쪽 분야에서 뚜렷한 경쟁력을 지니고 있다고 보면 됩니다. 지금 글로벌 임상을 대기하고 있는 약제들이 램시마 SC 말고도 많이 존재합니다. 이 약들의 포텐에 따라서 셀트리온의 주가의 포텐은 또 터지지 않을까 조심스럽게 예상해봅니다.

<정리>

1. ??? : 중대장은 실망...

2. 바이오주의 적정주가는 기존의 주가 예측 시스템으로 예측하기 어렵다. 셀트만 비싼거 아니다.

3. 셀트리온의 항체치료제 렉키로나주는 코로나 팬데믹 때 의료기관들이 버티는 힘을 보충해 줄 것이다.

4. 셀트리온 치료제들의 매출 성장세는 앞으로도 상당한 수준을 유지할 것이다.

5. 바이오는 기본 없이 투자하지말자.

긴 글 읽어주셔서 감사합니다.

2021/02/02 - [경제적 자유/주식 공부] - 공매도 대차잔고 보는 법부터 셀트리온 JP모건 공매도 전쟁까지 총정리(게임스탑 사태, 공매도 뜻)

공매도 대차잔고 보는 법부터 셀트리온 JP모건 공매도 전쟁까지 총정리(게임스탑 사태, 공매도

미국발 개인투자자들이 공매도 세력과의 전쟁을 선포했습니다. 대표적인 것이 게임스탑 주식 폭등인데요. 공매도 세력이 여기에 과도한 공매도를 걸었다(숏 포지션을 잡았다)는 소식을 듣고

ddacapo.tistory.com

출처

1) 한병화 애널리스트, "글로벌 빅파마와 어깨를 나란히", 유진투자증권, 2021.01.18.

2) 김지하 애널리스트, "셀트리온 코로나 19 치료제 임상결과 코멘트", 메리츠증권, 2021.01.14.

'경제적 자유 > 주식 공부' 카테고리의 다른 글

| ETN 투자하는 방법(2) : ETF/ETN 상품 수익구조 이해하기(레버리지 상품 이해 전단계) (4) | 2021.02.10 |

|---|---|

| ETN 투자하는 방법(1) : 레버리지 ETF/ETN 교육 받기로 시작 (0) | 2021.02.09 |

| 공매도 대차잔고 보는 법부터 셀트리온 JP모건 공매도 전쟁까지 총정리(게임스탑 사태, 공매도 뜻) (0) | 2021.02.02 |

| 미국 채권 ETF 투자해야하는 이유 : 채권금리 이해하고 달러로 배당받기 리뷰(TLT, IEF, SHY) (0) | 2021.01.30 |

| 글로벌 반도체 산업 주식초보용 쉬운 설명 : HHD, SSD, 팹리스, 파운드리 등 개념 이해하기 (0) | 2021.01.28 |